Corona, Klimawandel, Krieg in der Ukraine und jetzt auch noch die Affenpocken - es sind schon eine Menge Themen, die uns seit gut zwei Jahren beschäftigen und verunsichern. Zusammen mit Lieferschwierigkeiten - nicht nur bedingt durch die Corona-Lockdowns in China - und einer steigenden Inflation, die in Deutschland aktuell bei rund 7 Prozent liegt. Eine Summe von 100.000 Euro hat also am Ende des Jahres nur noch eine Kaufkraft von 93.000 Euro. Bei 10.000 Euro sind es nur noch 9.300 Euro.

Die US-Notenbank Fed hat den Leitzins Anfang Mai mit gleich 0,5 Prozent kräftig erhöht um die hohe Inflation zu stoppen. Damit befindet er sich nun in einem Bereich von 0,75 bis 1 Prozent. Es ist die erste derart starke Erhöhung seit 22 Jahren. Normalerweise hebt sie den Leitzins in Schritten von 0,25 Prozenten an. Doch seit geraumer Zeit befinden wir uns ja nicht mehr in „normalen Zeiten“, sondern es ist eine massive Zeitenwende eingekehrt, die vieles gewohnte und liebgewordene doch stark verändert hat.

Die Fed hat nicht nur die Zinsen angehoben, sondern will auch ihre auf rund neun Billionen US-Dollar angeschwollene Bilanz, die durch Corona-Notprogramme entstanden ist, rasch abbauen. Diese Aktion soll schrittweise ab Juni starten.

Eine Erhöhung des Leitzinses bremst die Nachfrage. Sie senkt zwar die Inflation, schwächt aber auch gleichzeitig das Wirtschaftswachstum ab. Für die Notenbanken ist es daher ein Balanceakt: Die Zinsen so stark anheben, dass die Inflation ausgebremst wird - ohne dabei gleichzeitig die Konjunktur und den Arbeitsmarkt abzuwürgen! Während die US-Fed die Zinsen schon angehoben hat, hält sich die EZB immer noch zurück: Der Leitzins im Euroraum bleibt vorerst auf dem Rekordtief von null Prozent. EZB-Chefin Christine Lagarde hat in der Pressekonferenz am 10. März 2022 angekündigt, den Ankauf von Staatsanleihen bis zum dritten Quartal 2022 auslaufen zu lassen. Anschließend schließt sie eine Zinserhöhung von null auf 0,25 Prozent nicht aus. Das könnte im Sommer der Fall sein (oder auch nicht). Sowohl die Fed als auch die EZB haben als Ziel eine Inflation in Höhe von circa zwei Prozent. Mal schauen, wann und ob ihnen das gelingen wird.

Die Inflation steigt und steigt. Und nun? Was kann ich konkret tun?

Zunächst einmal gilt es zu wissen, wie die Basis einer strategischen Geldanlage aussieht. Nämlich so:

- Absicherung der wichtigsten existenziell bedrohlichen Risiken wie Krankheit oder Berufsunfähigkeit, dazu gehört natürlich auch eine Haftpflichtversicherung.

- Ausreichend Geld auf dem Girokonto für die nötigen monatlichen Ausgaben.

- Drei bis sechs Monatsgehälter für den Fall einer Arbeitslosigkeit oder einer Auftragsflaute bei Selbständigen sowie Geld für höhere Ausgaben in absehbarer Zeit wie eine größere Hochzeit oder ein neues Dach gehören auf ein Tagesgeldkonto.

- Geld, das darüber hinaus für mindestens sieben Jahre nicht benötigt wird, kann man beispielsweise generell gut in eine Immobilie (Betongold) oder in Aktien (Sachwerte) investieren. Und hier sollte man mit seinem Geld nicht nur auf ein oder zwei Unternehmen setzen, sondern sein Geld möglichst breit (über alle Länder, Themen, Währungen) in Form von offenen, Investmentfonds streuen, um so eventuelle Risiken zu minimieren. Dazu muss man nicht gleich nur in reine Aktienfonds gehen, sondern kann auch mit defensiv, ausgewogenen oder dynamischen Mischfonds (Aktien, Anleihen, Rohstoffe) sein Depot in Form von Stürmern, Mittelfeldspielern und einer Verteidigung aufbauen. Ein weiterer Vorteil von Fonds: Sie gelten als geschütztes Sondervermögen und sind damit nicht von einer eventuellen Pleite einer Bank betroffen.

Wer jetzt sein Geld in Fonds anlegen will, beispielsweise 120.000 Euro, kann das entweder als Einmalanlage tun. Oder man legt das Geld in Tranchen mit einem Sparplan über 12 Monate á 10.000 Euro monatlich an.

Wer von Ihnen schon länger an den Börsen sein Geld angelegt hat, der weiß, dass sich die Börsen trotz aller - teils sehr heftigen - Krisen, so wir sie auch aktuell gerade haben, immer wieder nach oben bewegt haben. Wer erst relativ neu sein Geld in Fonds angelegt hat, befindet sich natürlich gerade in seiner ersten Bewährungsprobe.

Zumindest die Erfahrungen aus der Vergangenheit und etliche wissenschaftlich fundierte Studien haben gezeigt: Es gibt nicht DEN idealen Einstieg oder Ausstieg. Wichtiger ist eine Finanz-Strategie auf Basis des vorhandenen Vermögens, der persönlichen Absicherung, individuellen Werten, Wünschen und Zielen. GewinnerIN auf Sicht ist vor allem die Anlegerin oder der Anleger mit einem langen Atem und der dazu gehörenden nötigen Portion Ruhe. Bleiben Sie also bitte auch jetzt an Bord, damit auch Sie dabei sind, wenn die Sonne am Börsenhimmel wieder aufgeht.

Gold

Gold gilt seit Jahrzehnten als sicherer Hafen in Krisenzeiten. Als Inflationsschutz taugt es aber nicht unbedingt. Denn auch in Zeiten mit hoher Inflation kommt es vor, dass der Preis dafür sinkt. Völlig wertlos war Gold wiederum noch nie. Wer nachts besser schlafen kann, wenn er eine gewisse Menge sein Eigen nennen kann, sollte allerdings nicht mehr als fünf bis zehn Prozent seines Vermögens darin anlegen.

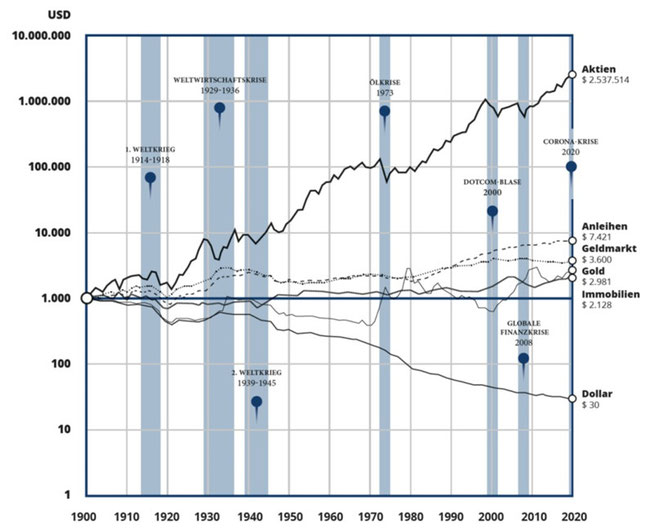

Finanzmärkte: Reale Wertentwicklung nach Inflation

Was Sie darüber hinaus noch tun könnten?

Vielleicht nach dem Gelassenheits-Gebet verfahren:

„Gib mir die Gelassenheit, Dinge zu akzeptieren, die ich nicht ändern kann. Den Mut, Dinge zu ändern, die ich ändern kann. Und die Weisheit, das eine vom anderen zu unterscheiden.“ Wer aktiv sein Leben gestaltet, etwas tatkräftig anpackt, der kommt automatisch heraus aus seiner Ohnmachts- oder Opferrolle. Vielleicht stellen Sie Ihre Finanzen inflationssicherer auf und/oder legen einen Gemüsegarten an. Oder Sie schauen, wer Ihnen in Ihrem Umfeld guttut – und distanzieren sich von Nörglern und Pessimisten. Oder Sie überlegen sich, was der allerschlimmste Fall in Ihrem Leben für Sie wäre und welche Lösungen es dann trotzdem für Sie gibt. Sie können auch Ihren Medienkonsum reduzieren. Also, vielleicht nur noch einmal täglich Nachrichten hören oder lesen. Und am besten nicht vor dem Schlafen am Abend. Stattdessen tut ein Spaziergang in dieser schönen Sommerzeit besonders gut.

Robert Heeß (Freitag, 10 Juni 2022 08:48)

Respekt, Frau Voß.

In überschaubarer Textlänge so einen fundierten Blick in die aktuelle Lage plus grundlegende Anlagetipps zu platzieren, das muss man erstmal hinkriegen.

Inklusive der Sahnehäubchen am Ende des Artikels: Gelassenheit, Gemüsegarten, Adieu zu den Nörglern, Worst Case, Medienkonsum...

Dankeschön.